연금저축, IRP 투자를 위한 ETF 준비 중 국내에 상장된 미국지수 관련 ETF를 정리해보았다.

연금저축의 경우에는 운용가능한 상품에 대해서 제한이 없지만, IRP의 경우에는 안전자산(예금/적금 등)에 30% 필수다.

그중에서 세제혜택으로 인해서 운용하기 좋은 대표 미국지수 ETF에 관해서 정리해봤다. 총보수+기타비용의 경우 %기준이라 크게 차이가 나지 않는다고 생각할수 있지만 금액이 커질수록 큰차이가 날수 있으므로 최소 비용이 발생하는 ETF 확인을 위해서 정리해보았다.

보수 및 비용을 확인하기 위해서 금융투자협회 전자공시(https://dis.kofia.or.kr/)에 올라온 투자설명서(매월 15일 갱신) 내용을 확인했다. 총보수는 각 ETF에서 직접 정하지만 기타비용의 경우는 사유 발생시 발생하므로 몇%가 될지는 발생시 확인이 가능하여 최근에 상장된 ETF의 경우에는 확인할 수 없었다. ( 매월 15일, 기타비용 : 사유발생시, 보수계산기간은 매 3개월간 )

여기서 연금저축(구) 와 연금저축(신) 의 차이를 간단히 보고 넘어간다면 2013년 2월 기준으로 3월전에 개설된 연금저축(구)와 3월 이후 개설된 연금저축(신)의 차이는 납입요건/연금수령 요건/연금수령한도가 다르다는데 있다. 연금저축(구)로 가지고 있는 경우 수령한도와 상관없이 받고싶은 만큼 받을수 있다.연금소득세는 동일하다. 2013년 2월 이전 개설이면 이미 10년이상 납입했다는 가정하에 급하게 돈이 필요할 경우를 대비하면 연금저축(구)를 유지하는 것도 좋을 듯하다.

연금저축(신)을 수령한다고 가정할 때 세금계산을 한번 해보겠다.

각 상품별 판매기간에 따라 연금수령한도가 다르다.

연금저축계좌의 경우 평가액에 따라 해당 년도에 받을 수 있는 금액이 달라지는데 평가액이 3억이고 수령연차가 1년의 경우 그 해에는 3,600만원(세전)을 받을 수 있다.

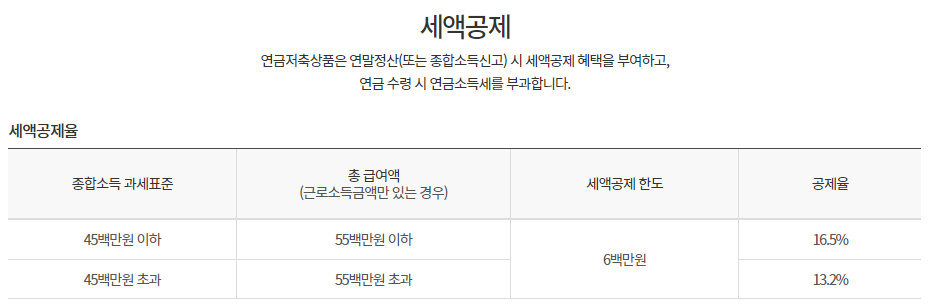

종합과세가 더 유리할수 있는 것을 알 수있습니다. 상황마다 다르니 잘 계산해봐야할 듯하다. 또한 납입시 16.5%(13.2%)의 세액공제를 받는다고 하면 7.3% 정도의 세금은 나쁘지 않은 걸로 보여진다. 또한 배당금등을 받을때 떼지는 15.4%를 생각해볼때도 과세이연의 혜택은 충분히 본다고 보인다.

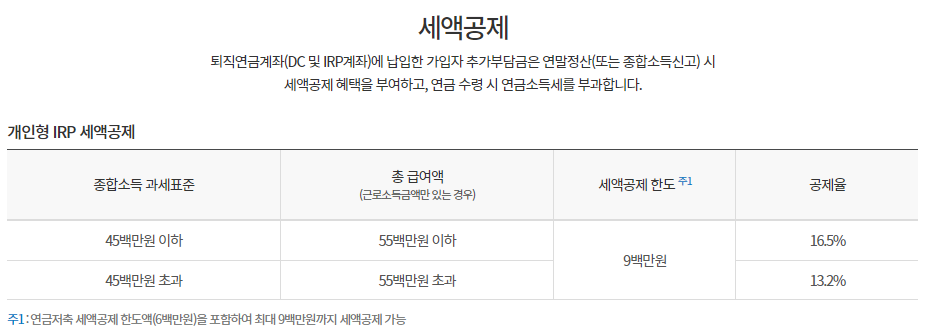

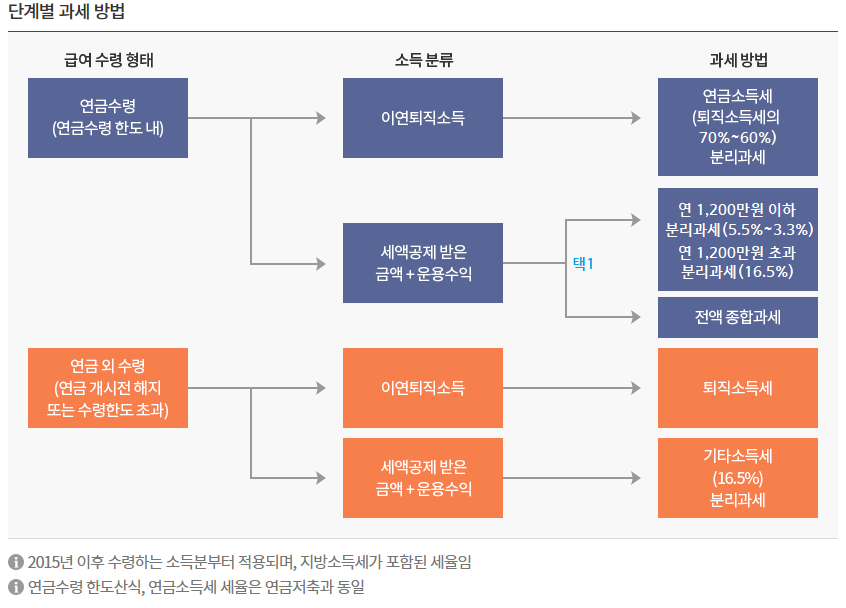

퇴직금의 경우 근로자퇴직급여 보장법 제9조(https://www.law.go.kr/법령/근로자퇴직급여보장법/(20220414,18038,20210413)/제9조)에 따라 IRP계좌로 받게끔 2022.4.12부터 되었다. 그로 인해 퇴직금을 연금으로도 수령받을 수 있고 연금 수령시 과세방법이 아래 그림과 같다.

물론 IRP 계좌에 기존에 본인이 납입한 금액 및 운용수익에 대해서는 연금저축과 동일한 세제를 적용받는다. 또한 퇴직금을 IRP계좌에 이전 후 운용수익이 발생시 동일하게 연금저축과 동일한 세제를 적용 받는다.

연금으로 받지 않을 경우에는 퇴직소득세를 내야하는데, 퇴직소득세 계산방법에 대해서는 국세청을 참고하면 좋을듯하다. (https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=6444&cntntsId=7880) 메뉴 위치 : 국세신고안내->원천세->퇴직소득