2023년 연금저축 관련하여 법률 개정이 되어서 이에 대해 정리해보았다.

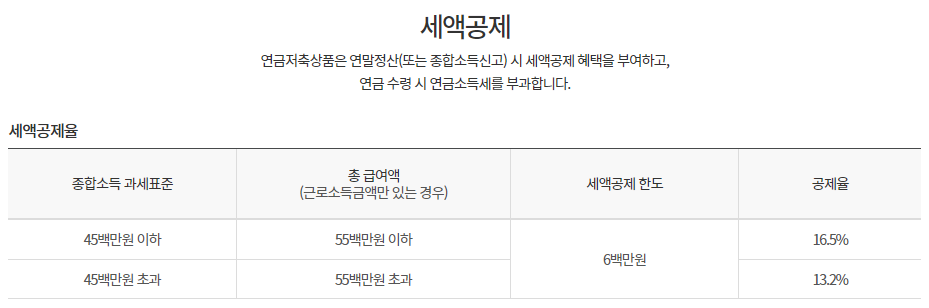

소득세법 제59조의3(연금계좌세액공제)<개정 2022.12.31>에 따라 연금저축계좌에 납입가능한 금액 400만원에서 600만원까지 세액공제 혜택이 늘어났다. (https://www.law.go.kr/법령/소득세법/(20230101,19196,20221231)/제59조의3)

IRP(퇴직연금)을 포함할 경우 총 900만원까지 세액 공제 가능하다.

2023년 부터 수령시 1,200만원이 넘는 연금에 대해서 종합과세 or 분리과세(16.5%) 중 선택하여 수령 가능하다.

(만 70세 미만 : 5.5%, 만 70세~만80세 미만 : 4.4%, 만 80세 이상 : 3.3% - 1,200만원 이하의 경우)

여기서 연금저축(구) 와 연금저축(신) 의 차이를 간단히 보고 넘어간다면 2013년 2월 기준으로 3월전에 개설된 연금저축(구)와 3월 이후 개설된 연금저축(신)의 차이는 납입요건/연금수령 요건/연금수령한도가 다르다는데 있다. 연금저축(구)로 가지고 있는 경우 수령한도와 상관없이 받고싶은 만큼 받을수 있다. 연금소득세는 동일하다. 2013년 2월 이전 개설이면 이미 10년이상 납입했다는 가정하에 급하게 돈이 필요할 경우를 대비하면 연금저축(구)를 유지하는 것도 좋을 듯하다.

연금저축(신)을 수령한다고 가정할 때 세금계산을 한번 해보겠다.

각 상품별 판매기간에 따라 연금수령한도가 다르다.

연금저축계좌의 경우 평가액에 따라 해당 년도에 받을 수 있는 금액이 달라지는데 평가액이 3억이고 수령연차가 1년의 경우 그 해에는 3,600만원(세전)을 받을 수 있다.

2023년에는 종합소득 과세표준이 바뀜에 따라 소득세법 제55조(세율) ( https://www.law.go.kr/법령/소득세법/(20230101,19196,20221231)/제55조) 에 따라 아래와 같이 과세표준이 바뀌었다.

하지만, 연금소득의 경우 소득세법 제47조의2(연금소득공제)(https://www.law.go.kr/법령/소득세법/(20230101,19196,20221231)/제47조의2)에 따라 아래와 같이 공제된다.

단, 공제액이 900만원을 초과하는 경우에는 900만원을 공제한다.

이로인해 만약 3,600만원을 연금으로 받는다고 가정할 경우.

1) 종합과세 선택시

연금소득공제액 : 6,300,000 + ( 36,000,000 - 14,000,000 ) x 0.1 = 8.500,000(850만원)

과세표준 : 36,000,000 - 8,500,000 - 1,500,000(인적공제) = 26,000,000

세금 : 840,000 + ( 26,000,000 - 14,000,000 ) x 0.15 = 2,640,000(264만원)

2) 분리과세 선택시

36,000,000 x 0.165 = 5,940,000(594만원)

종합과세가 더 유리할수 있는 것을 알 수있습니다. 상황마다 다르니 잘 계산해봐야할 듯하다. 또한 납입시 16.5%(13.2%)의 세액공제를 받는다고 하면 7.3% 정도의 세금은 나쁘지 않은 걸로 보여진다. 또한 배당금등을 받을때 떼지는 15.4%를 생각해볼때도 과세이연의 혜택은 충분히 본다고 보인다.

퇴직금의 경우 근로자퇴직급여 보장법 제9조(https://www.law.go.kr/법령/근로자퇴직급여보장법/(20220414,18038,20210413)/제9조)에 따라 IRP계좌로 받게끔 2022.4.12부터 되었다. 그로 인해 퇴직금을 연금으로도 수령받을 수 있고 연금 수령시 과세방법이 아래 그림과 같다.

물론 IRP 계좌에 기존에 본인이 납입한 금액 및 운용수익에 대해서는 연금저축과 동일한 세제를 적용받는다. 또한 퇴직금을 IRP계좌에 이전 후 운용수익이 발생시 동일하게 연금저축과 동일한 세제를 적용 받는다.

연금으로 받지 않을 경우에는 퇴직소득세를 내야하는데, 퇴직소득세 계산방법에 대해서는 국세청을 참고하면 좋을듯하다.

(https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=6444&cntntsId=7880)

메뉴 위치 : 국세신고안내->원천세->퇴직소득

여러가지 정보에 대해서 확인하고자 한다면 금융감독원 통합연금포털(https://100lifeplan.fss.or.kr/)에서 확인해보면 된다.

'경제' 카테고리의 다른 글

| 연금저축/IRP 투자(국내상장 미국지수 ETF 정리) (0) | 2023.02.09 |

|---|---|

| [금융] 고객알기제도(Know Your Customer) (0) | 2018.06.02 |